Dẫn lời ông Warrick Cleine, Chủ tịch kiêm Tổng giám đốc KPMG tại Việt Nam và Campuchia, TS Nguyễn Tuấn Anh (ĐH RMIT Việt Nam) cho rằng, nhà đầu tư nước ngoài áp đảo trên thị trường M&A năm 2023 có thể là dấu hiệu chuyển hướng của thị trường từ đầu tư cơ hội sang đầu tư chiến lược dài hạn trong các ngành mạnh và có chọn lọc.

TS Nguyễn Tuấn Anh nói tại Hội thảo “Ngành hàng tiêu dùng và phân phối: “Xu hướng M&A và chiến lược đầu tư gọi vốn cho doanh nghiệp Việt Nam”” do Hội Doanh nghiệp Hàng Việt Nam Chất lượng cao và Câu lạc bộ Doanh nghiệp dẫn đầu (LBC) tổ chức tại TP.HCM ngày 12/3.

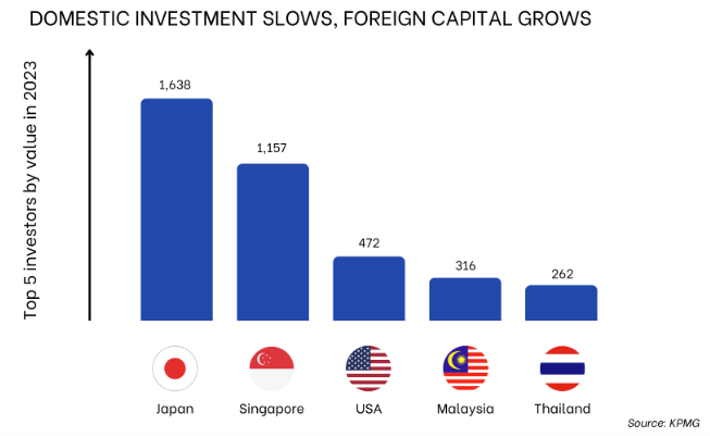

Theo số liệu từ KPMG, trong khi 3 năm trước đây các nhà đầu tư nội vượt trội trong thị trường M&A thì trong năm 2023 top 5 thương vụ đều thuộc về nhà đầu tư ngoại.

Tổng giá trị giao dịch M&A trong 10 tháng đầu năm 2023 là 4,4 tỷ USD với hơn 260 thương vụ, trong đó 80% giá trị giao dịch từ các ngành y tế, tài chính, và bất động sản. Giá trị trung bình các thương vụ là 54,5 triệu USD.

“Xu thế gần đây, nhóm ngành lớn nhất là công nghệ, sau đó đến y tế… ngành bán lẻ, hàng tiêu dùng chỉ chiếm 8-9% nhưng là lĩnh vực quan trọng ảnh hưởng đến nền kinh tế quốc gia” – TS Nguyễn Tuấn Anh nói.

Theo TS Nguyễn Tuấn Anh, trong những năm gần đây các doanh nghiệp Nhật Bản tham gia rất mạnh vào các thương vụ M&A. Tiêu biểu như Tập đoàn Nhật Bản Sojitz thông qua Sojitz Asia Pte.Ltd. và Công ty TNHH Sojitz Việt Nam mua lại toàn bộ công ty phân phối thực phẩm lớn nhất Việt Nam là Công ty cổ phần Đại Tân Việt (New Viet Dairy).

Sở dĩ có xu hướng này, theo TS Anh là do đồng yên đang mất giá các doanh nghiệp Nhật đang tìm cách “mang tiền đi đầu tư nước ngoài” (như vào Việt Nam), vẫn là lựa chọn tốt hơn, và xu hướng này sẽ tiếp tục trong thời gian sắp tới. Cụ thể, hiện nay các nhà đầu tư Nhật Bản rất quan tâm đến logistics, đặc biệt là chuỗi cung ứng lạnh (theo ông Sam Yoshida, Giám đốc toàn cầu RECOF).

Nhìn chung, theo nhận định của TS Nguyễn Tuấn Anh, trong năm 2024 các thị trường M&A sẽ tiếp tục sôi động, bởi vì các nhà đầu tư sẽ nhắm tới những doanh nghiệp có chiến lược đầu tư sản phẩm ổn định và lâu dài trong các ngành nông nghiệp và thực phẩm. Nhà đầu tư cũng muốn chốt thương vụ trong lĩnh vực có thể tận dụng được mức định giá rẻ như: bất động sản, xây dựng. Ngoài ra, sự tích cực và sôi động trên thị trường còn đến từ nguyên nhân nội tại của các doanh nghiệp nội địa, khi nguồn vốn trong nước bị thắt chặt, nhiều doanh nghiệp đang buộc phải tái cấu trúc, bán bớt tài sản, kêu gọi đầu tư để giải quyết sức ép về tài chính.

Khuyến nghị

Tuy nhiên, để thu hút vốn đầu tư nước ngoài, nhất là những nhà đầu tư có chiến lược đầu tư dài hạn TS Nguyễn Tuấn Anh cho rằng, môi trường chính sách ở Việt Nam phải thuận lợi hơn nữa cho hoạt động thoái vốn. Bởi khi rót tiền vào, nhà đầu tư cân nhắc phải lấy ra được. Một yếu tố khác là phải làm sao để tạo điều kiện rút ngắn thời gian hoàn tất thương vụ. Chẳng hạn, theo ông Sam Yoshida, Giám đốc toàn cầu RECOF, thị trường nội địa Nhật Bản trong 3 tháng có thể hoàn tất một thương vụ, Nhật Bản với phương Tây là cần 6 tháng, nhưng Nhật Bản với Việt Nam cần hơn 1 năm, vì giới hạn, hệ thống kế toán và kỳ vọng định giá quá cao của bên bán.

Về phía doanh nghiệp, không phải người bán “muốn bán”, người mua sẵn sàng chi tiền là có thể mua-bán ngay được. “Xu thế lớn về ESG (Môi trường – Xã hội – Quản trị) sẽ ngày càng tăng cao hơn sẽ là yếu tố chính yếu thúc đẩy các thương vụ M&A trong tương lai” – TS Nguyễn Tuấn Anh nói.

Bên cạnh việc chuẩn bị về tâm thế, do nhiều doanh nghiệp Việt Nam còn chưa quen với tâm thế liên doanh – nơi hợp tác cho và nhận, để định nghĩa vai trò các bên có liên quan, hài hoà sự khác biệt văn hoá giải quyết vấn đề tài sản. Luật sư Đào Tiến Phong (Công ty Tư vấn InvestPush) cho rằng, khi có kế hoạch M&A nên có cơ cấu cổ phần hóa trước để thuận tiện về mặt pháp lý và tránh rủi ro về thuế khi M&A. Ngoài ra, các doanh nghiệp còn phải đặc biệt chú ý đến chiến lược “chống pha loãng” để tránh bị thâu tóm toàn công ty, nếu chỉ định bán một phần.

Bà Minh Huỳnh – Giám Đốc Quỹ Tael Partners cho rằng, hoạch định tài chính cho doanh nghiệp cũng như hoạch định tài chính của đời mình, cần phải tính cả những thuận lợi và khó khăn. Khi tính đến chuyện huy động vốn thì cần phải đặt ra câu hỏi: Tại sao lại cần huy động vốn? Mình cần gì ở nhà đầu tư: vốn, công nghệ, quản trị? Câu hỏi thứ hai là khi nhà đầu tư vào với mình rồi thì sẽ thay đổi như thế nào, quản trị ra sao, kỳ vọng như thế nào? Mình phải trả lời được tất cả các câu hỏi đó trước khi tính đến chuyện mời gọi nhà đầu tư góp vốn.

Cũng tại hội thảo bà Phạm Chi Lan – chuyên gia cao cấp, cho rằng, tìm kiếm nguồn vốn ở bên ngoài là xu hướng lớn của các doanh nghiệp Việt Nam. Bởi vì hiện nay nguồn vốn trong nước cũng có nhưng đắt đỏ, chi phí vốn cao so với các nước xung quanh chưa kể đến nước phát triển. Thậm chí, có thể vốn có sẵn nhưng làm cách nào để huy động và phân bổ nguồn vốn đến doanh nghiệp, có tiếp cận được thì vẫn rất khó khăn. Mặt khác, bên cạnh nguồn vốn thì các doanh nghiệp còn tìm kiếm các yếu tố khác khi mời gọi các nhà đầu tư nước ngoài qua các thương vụ M&A đó là: công nghệ, kỹ năng, quản trị, thị trường, tận dụng các FTA mà Việt Nam đã ký kết.

“Tìm kiếm các nhà đầu tư mới, tìm kiếm các nhà đầu tư từ bên ngoài là điều mà các doanh nghiệp Việt Nam đang cần, nhưng cái cần hơn là chính sách vĩ mô phải tốt để doanh nghiệp có thể dễ dàng tiếp cận với nguồn vốn bên ngoài và giúp nâng cao vị thế của doanh nghiệp Việt trong quá trình M&A. Nhưng đây cũng là chỗ tôi lo lắng. Số doanh nghiệp ngưng hoạt động từ cuối năm ngoái đến đầu năm nay vẫn tăng cao, nếu doanh nghiệp được vốn kịp thời thì không như vậy” – bà Phạm Chi Lan nói.

Theo bà Phạm Chi Lan, khi nói đến M&A thì có hai kiểu M&A. Thứ nhất là các doanh nghiệp tìm nhà đầu tư chung sức chung tay để cùng nhau phát triển bền vững phát triển lâu dài. Thứ hai là những doanh nghiệp muốn “bán đứt”, rút khỏi thị trường.

“Cái này sẽ làm suy yếu nội lực Việt Nam. Một số ngành hàng Việt Nam đang có vị thế nhất định kể cả trong nước lẫn xuất khẩu có thể bị rơi vào tay các nhà đầu tư nước ngoài. Chúng ta không thể có nền kinh tế trung bình cao hay cao nếu không tự lực tự cường, mà chỉ dựa vào đầu tư nước ngoài. M&A theo cách để tăng cường năng lực doanh nghiệp trong nước thì tôi ủng hộ, còn nếu theo cách bán mình nhường sân chơi cho nhà đầu tư nước ngoài thì là cái rất đáng lo” – bà Phạm Chi Lan nói.

Ba làn sóng M&A

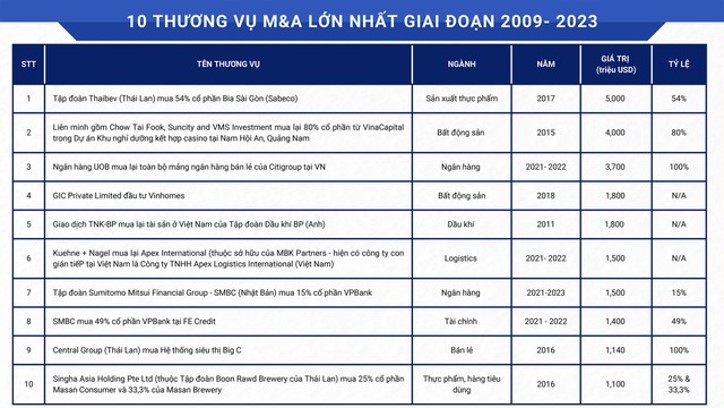

Phát biểu đề dẫn hội thảo, nhà báo Hồ Nguyên Thảo dẫn thống kê của Viện Mua bán sáp nhập và liên minh (IMAA) cho biết kể từ năm 1996 đến hết năm 2022, có khoảng 6.550 thương vụ mua bán sáp nhập (M&A) tại Việt Nam, trong đó nổi bật là ba nhóm các nhà đầu tư chính: Thái Lan, Hàn Quốc và Nhật Bản.

Từ năm 2012 người Thái Lan đã bắt đầu đẩy mạnh công cuộc thâu tóm các doanh nghiệp Việt Nam. Tiêu biểu SCG bỏ ra 240 triệu USD mua lại nhà máy gạch ốp lát tại Vĩnh Phúc (Prime). Từ công suất ban đầu 2 triệu m2/năm ban đầu, Prime đã mở rộng đầu tư xây dựng hàng loạt nhà máy mới để đón đầu nhu cầu thị trường, trở thành nhà sản xuất gạch men lớn nhất Đông Nam Á và đứng thứ 5 thế giới. SCG hiện có 24 công ty thành viên tại Việt Nam, hầu hết là mảng bao bì (8 công ty), vật liệu xây dựng, tiếp đến là đầu tư xây dựng và khai thác khu công nghiệp, khu đô thị.

Đỉnh điểm của “làn sóng Thái Lan” là hai năm 2016-2017 với sáu thương vụ trong năm 2016 (3 bán lẻ, 2 F&B và 1 Vật liệu xây dựng), và năm 2017 là hai thương vụ đình đám ThaiBev thâu tóm Sabeco (5 tỷ USD) và Central Group thâu tóm BigC (1 tỷ USD).

Đến nay người Thái vẫn tiếp tục quan tâm đến thị trường Việt Nam với các thương vụ M&A bán lẻ, tiêu dùng, F&B, năng lượng tái tạo và tài chính tiêu dùng (mới nhất là SCB là ngân hàng lâu đời nhất ở Thái Lan thâu tóm Home Credit Vietnam).

Trong giai đoạn 2018-2022, đến lượt người Hàn Quốc dẫn dắt cuộc chơi trên thị trường M&A Việt Nam. Từ tháng 10/2021 (hậu Covid-19), tốc độ dòng vốn FDI, FII (vốn của nhà đầu tư định chế) ngày càng tăng, các doanh nghiệp Hàn Quốc tăng tốc thâu mua các doanh nghiệp Việt Nam, phần lớn tập trung vào các ngành hàng tiêu dùng của Việt Nam. Ngoài ra, các mảng dịch vụ tài chính, dược phẩm, y tế, sức khỏe và doanh nghiệp hướng về xuất khẩu cũng được các nhà đầu tư Hàn Quốc ưu tiên.

Trong đó có thể kể đến các thương vụ tiêu biểu: Sơn Kim Land và GS Retail ký thỏa thuận hợp tác phát triển chuỗi cửa hàng tiện lợi GS25 theo tỷ lệ lần lượt là 70%-30% vào năm 2017; Hanwha chi 400 triệu USD mua đợt phát hành cổ phiếu của VinGroup, tháng 8/2018; SK Group trả 470 triệu USD để mua 9,5% cổ phần của Masan tháng 9/2018.

Đến năm 2019 bùng nổ với một loạt thương vụ: SK Group công bố thương vụ M&A lớn nhất năm, khi chi 1 tỷ USD mua 6,15% cổ phần của Vingroup; KEB Hana mua lại 15% cổ phần của BIDV – một trong tứ đại ngân hàng Việt Nam – giá 885 triệu USD. Năm 2022, Công ty đầu tư tài chính Hana trở thành cổ đông lớn thứ hai của Công ty chứng khoán BIDV, với số cổ phần chiếm 35%, giá trị 114 triệu USD; Tập đoàn tài chính Shinhan mua 10% cổ phần của Tiki với số vốn không tiết lộ và trở thành cổ đông lớn thứ ba của Tiki.

Đợt sóng M&A mới có thể đang manh nha hình thành do người Nhật Bản dẫn dắt với các thương vụ nổi bật như Ngân hàng Sumitomo Mitsui Banking Corporation (SMBC) chi 1,45 tỷ USD mua 15% cổ phần tại VPBank. Trước đó, năm 2021 SMBC mua 49% cổ phần FE Credit (FE được định giá lúc đó là 2,8 tỷ USD), năm 2019 đầu tư vào Eximbank và Bảo Việt. Ngoài ra còn phải kể đến các thương vụ: Sojitz muốn mua đứt 100% Đại Tân Việt (New Viet Dairy) với số vốn không được tiết lộ. Sojitz cũng đầu tư vào Vinamilk (500 triệu USD), chuỗi cửa hàng Ministop của Aeon Mall.