Châu Á – Thái Bình Dương (APAC) có thể lạc quan hơn trong năm mới 2024 sau một năm khá ảm đạm. Nhưng các nhà đầu vốn mạo hiểm sẽ thận trọng hơ. Bởi nguồn vốn năm 2024 dự kiến xoay vòng trong nước Mỹ, không đổ về các nơi khác. Ấn Độ, Nhật Bản và Việt Nam được dự báo là hưởng lợi của dòng vốn mạo hiểm, khi xu hướng di dời sản xuất ra khỏi Trung Quốc đại lục vẫn tiếp diễn do đối đầu Mỹ – Trung vẫn tiếp tục.

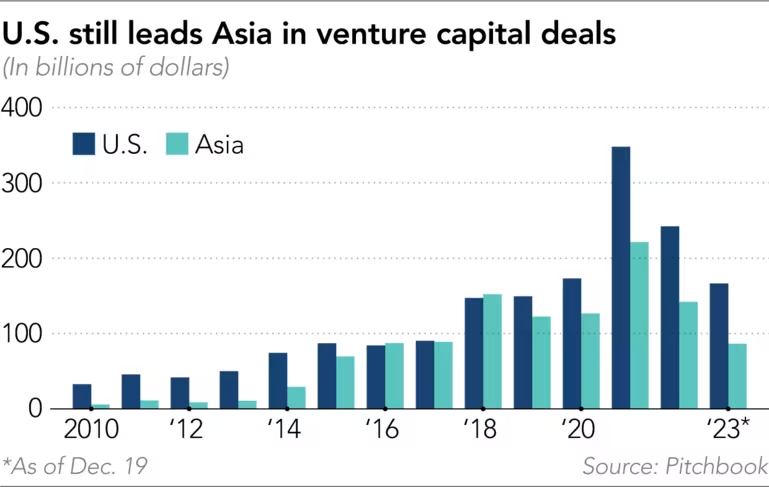

Từng là “con cưng” của các quỹ mạo hiểm toàn cầu nhờ thị trường rộng lớn và tốc độ tăng trưởng nhanh, các startup châu Á chỉ thu hút được nguồn vốn mạo hiểm 86,5 tỉ đô la tính đến ngày 19-12, Mức này bằng 60% con số 141,9 tỉ đô la của năm ngoái, theo dữ liệu của hãng nghiên cứu thị trường Pitchbook.

Krish Ramadurai, đối tác của quỹ VC Harmonix tập trung vào công nghệ sức khỏe và deep tech, cho rằng: “Năm 2023 là năm của dạo chơi, xem xét mọi việc. Lạc quan một cách thận trọng sẽ là đặc tính chính của nhà đầu tư trong năm 2024, bởi tình trạng bất ổn vẫn duy trì dù rằng những tình hình kinh tế toàn cầu có những cải thiện rộng lớn hơn”.

Nguồn vốn bị tồn đọng trong nước Mỹ

Mỹ vẫn là thị trường vốn mạo hiểm lớn nhất toàn cầu, dù số vốn gọi được trong năm nay 166,5 tỉ đô la, tính đến 19-12, so với 242,3 tỉ đô la của cả năm 2022, theo PitchBook.

Anis Uzzaman, CEO kiêm người sáng lập của quỹ Pegasus Tech Ventures có trụ sở tại Silicon Valley, cho biết các quỹ đầu tư mạo hiểm của Mỹ sẽ có nhiều vốn để triển khai vào năm tới.

“Mọi người có rất nhiều “bột khô” (dry powder, tức tiền mặt) – Uzzaman giải thích. Ông nói rằng nhiều nhà đầu tư mạo hiểm và đối tác hữu hạn (LP), tức những người góp vốn cho các công ty vốn mạo hiểm – đã ngừng đầu tư trong năm 2023. Đối đầu địa chính trị và các cuộc chiến ở Ukraine và Trung Đông có nghĩa rằng phần lớn nguồn “bột khô” đó đã được dùng trong nội địa nước Mỹ thay vì ở nơi khác. Uzzaman nói: “Sự phục hồi sẽ ở trong nội tại nước Mỹ, hơn là toàn cầu. Chiến cuộc ở các nơi không giúp ích cho các kịch bản đầu tư quốc tế”.

Đây có thể là tin xấu với châu Á, do nguồn vốn của Mỹ đóng vai trò to lớn trong hệ sinh thái đầu tư mạo hiểm ở khu vực châu Á – Thái Bình Dương.

Kyle Stanford, nhà phân tích đầu tư mạo hiểm hàng đầu của Mỹ tại PitchBook, cho biết: “Một số nhà đầu tư đang áp dụng chiến thuật chờ đợi, dành thời gian để làm quen nhiều hơn với các thị trường mới nổi ở châu Á, đặc biệt là bởi tính địa phương hóa cao ở các thị trường ở đó”.

Nền chính trị lưỡng đảng, cụ thể là cuộc bầu cử tổng thống Mỹ năm 2024, cũng được cho là sẽ ảnh hưởng đến đầu tư của Mỹ vào châu Á trong năm 2024 và thời gian tới. Uzzaman nói: “Cuộc bầu cử chắc chắn sẽ đóng một vai trò to lớn trong đầu tư công nghệ vào năm 2024”.

Ông Uzzaman giải thích rằng nhiệm kỳ thứ hai của ứng viên Dân chủ, Tổng thống Joe Biden đương nghiệm, có thể là một cách tiếp cận chiến lược và thoải mái hơn với Trung Quốc sau nhiệm kỳ đầu tiên khá diều hâu. Chẳng hạn, vào tháng 8-2023 Biden đã ký một sắc lệnh hành pháp hạn chế một số khoản đầu tư của Mỹ vào Trung Quốc đại lục, Hồng Kông và Macao trong các lĩnh vực công nghệ cao như trí tuệ nhân tạo, chất bán dẫn và công nghệ lượng tử.

Nếu ứng viên đảng Cộng hòa đắc cử, dự kiến sẽ có nhiều chính sách diều hâu, cứng rắn hơn với Trung Quốc bởi vị tổng thống mới sẽ muốn thu hút lá phiếu của cử tri, đặt nền móng cho nhiệm kỳ thứ hai tiềm năng.

Căng thẳng Mỹ – Trung cùng với sự suy thoái của nền kinh tế Trung Quốc vốn lớn nhất châu Á đã khiến nhiều nhà đầu tư mạo hiểm nước ngoài tìm kiếm cơ hội ở các thị trường khác trong khu vực.

Ba điểm sáng ở châu Á

Kaidi Gao, nhà phân tích thị trường châu Á của PitchBook, lý giải: “Các nhà đầu tư đang lạc quan về Nhật Bản và Ấn Độ. Cả hai đều có nhiều yếu tố có lợi cho họ, nhưng dòng vốn di chuyển ra khỏi Trung Quốc có thể là một trong những yếu tố lớn nhất”.

Sự tăng trưởng của Ấn Độ có thể đưa nền kinh tế Nam Á lên vị trí lớn thứ ba toàn cầu trong vài năm tới, với nền tảng là đất nước đông dân nhất thế giới sẽ cung cấp nguồn nhân tài mạnh mẽ cho hệ sinh thái khởi nghiệp của xứ sở này.

Tại Nhật Bản, sự hỗ trợ của chính phủ đối với các sáng kiến khởi nghiệp và áp lực buộc các tập đoàn lớn phải khởi động tăng trưởng có thể tạo động lực cho nhiều thương vụ đầu tư mạo hiểm hơn trong những năm tới. Việt Nam, theo ý ông Uzzaman, là một quốc gia khác được hưởng lợi từ xu hướng chuyển chuỗi cung ứng ra khỏi Trung Quốc sang quốc gia Đông Nam Á này.

Tuy nhiên, khó có quốc gia nào ở châu Á có thể sớm vượt qua Trung Quốc trong việc thu hút vốn mạo hiểm. Theo các nhà đầu tư mạo hiểm và nhà phân tích, sự quan tâm của các nhà đầu tư với Đông Nam Á và Ấn Độ đang tăng lên, nhưng những thị trường này kém trưởng thành hơn và quy mô đầu tư có xu hướng nhỏ hơn ở Trung Quốc đại lục.

Từ tháng 1 đến tháng 11, Trung Quốc ghi nhận 2.972 thương vụ cấp vốn mạo hiểm với tổng trị giá 39,7 tỉ đô la, giảm 26,9% về giá trị so với cùng kỳ năm 2022. Theo cho hãng dữ liệu GlobalData, các startup Ấn Độ chỉ huy động được 6,9 tỉ đô la trong 11 tháng đầu năm, giảm 65,8% so với năm 2022.

Angela Lai, người đứng đầu khu vực châu Á – Thái Bình Dương của Preqin, cho rằng một lý do giải thích cho khả năng phục hồi tương đối của Trung Quốc là lượng vốn trong nước lớn hỗ trợ các khoản đầu tư mạo hiểm.

“Thị trường vốn mạo hiểm Ấn Độ đang phát triển, nhưng quy mô của thị trường nước này vẫn chỉ bằng một phần tư thị trường Trung Quốc. Trung Quốc không chỉ có thị trường tư nhân quy mô lớn, mà còn có lịch lâu đời hơn 20 năm đầu tư mạo hiểm. Điều này có nghĩa rằng Trung Quốc đại lục dẫn dắt cuộc chơi sớm hơn nhiều các nơi khác về cơ sở hạ tầng, nguồn vốn, tài năng… trong hệ sinh thái mạo hiểm APAC”, bà Lai giải thích.

Nguồn: PitchBook tính đến ngày 19-12

Thị trường IPO toàn cầu bừng sắc từ nửa cuối 2025

Các nhà đầu tư thận trọng trong năm tới bởi tin rằng các điều kiện chào bán cổ phiếu lần đầu ra công chúng (IPO) sẽ vẫn còn khó khăn, khiến mua bán và sáp nhập trở thành hình thức rút lui có nhiều khả năng xảy ra nhất vào năm 2024.

Nhà phân tích Stanford tại PitchBook cho biết: “Bất kỳ sự phục hồi nào về số lượng các thương vụ IPO sẽ không phải là điều đáng kể. Chúng tôi cũng không kỳ vọng nhiều công ty tên tuổi sẽ theo đuổi việc niêm yết, ít nhất là không đến mức mà ngành này hy vọng”.

Kế hoạch IPO tại Mỹ của hãng thời trang nhanh Shein từ Trung Quốc sẽ là cứ hích cho thị trường IPO toàn cầu, mặc dù nhà chức trách Mỹ đang soi mói, tăng cường giám sát Shein và các công ty Trung Quốc. Shein dự tính gọi đến 90 tỉ đô la trên sàn chứng khoán Mỹ, với sự bảo lãnh của ba gã khổng lồ Goldman Sachs, JPMorgan Chase và Morgan Stanley trong năm 2024.

“Thị trường chứng khoán Trung Quốc và Hồng Kông – kết hợp lại là những thị trường lớn nhất ở châu Á – đã hoạt động kém hiệu quả trong năm qua. Tình trạng này hàm ý các doanh nghiệp có thể chần chờ trong việc lên sàn ở những nơi này, đặc biệt là khi lựa chọn niêm yết ở nước ngoài của các doanh nghiệp Trung Quốc đã trở nên hạn chế và khó khăn hơn”. Stanford giải thích

Còn Ramadurai thuôc quỹ Harmonix cho biết thị trường IPO thực sự bắt đầu tan băng vào năm 2025. “Rất nhiều công ty đang trong giai đoạn tăng trưởng của chúng tôi đang xác định thời điểm quí 2 hay quý 3-2025 là thời điểm họ chuẩn bị IPO”, ông nói.

Trong khi đó, sự phấn khích về trí tuệ nhân tạo do ChatGPT của OpenAI khuấy động dự kiến sẽ hạ nhiệt vào năm 2024, dù rằng đây là yếu tổ thúc đẩy làn sóng đầu tư từ cuối năm 2022 đến giữa năm 2023.

“Mọi người ai cũng hăng hái lên tàu hướng về phía trước và thị trường nên siêu bão hòa cuối năm 2023. Rất nhiều nhà đầu tư hiện đang bối rối bởi không biết đâu là sự thật, đâu là hư cấu”, Ramadurai nói.

Theo Nikkei Asia

Ricky Hồ / BSA Media